In February 2026, scholars from several disciplines gathered at the University of Lucerne to discuss digital payment infrastructures, data, and the future of money.

Bringing Payment Research Together

From February 4–6, 2026, we hosted the workshop “Platforming Digital Payments: Infrastructures, Data Assets, and Future Imaginaries” at the University of Lucerne. The event marked the closing phase of our SNSF research project Digital Payments – Making Payments Personal and Social.

The workshop brought together scholars researching digital payments from a variety of perspectives, including sociology, media and communication studies, political science, economics, and history. Together, we explored how digital payment systems are reshaping economic infrastructures, social relations, and everyday financial practices.

Discussing New Research on Payment Infrastructures

The workshop was organized around the discussion of pre-circulated paper drafts. This format allowed participants to engage deeply with each other’s work and to provide detailed feedback.

The papers addressed topics such as the platformization of payment infrastructures, the role of transaction data, the relationship between payment systems and consumption, and the imaginaries shaping the future of money. The discussions highlighted how payment technologies increasingly function as socio-technical infrastructures that organize markets, generate data, and influence economic behavior.

Building a Research Network on Digital Payments

Beyond the paper discussions, the workshop provided an opportunity to strengthen connections within the growing international research community studying payments and payment infrastructures.

The lively discussions and informal exchanges confirmed the importance of building a network across disciplines to better understand how digital payments are transforming economic life. We are grateful to all participants for their stimulating contributions and for helping to make the workshop such a productive and inspiring event.

The field of payment technologies is evolving rapidly. Over the past decade, digital innovation has driven a diversification of payment solutions. Today, we see a wide range of technologies: payment apps for in-store and peer-to-peer transactions, mobile platforms issuing special monies (Zelizer, 2011), and money-like tokens such as airtime credits, loyalty points, gift vouchers, in-game currencies, and even customer data (O’Dwyer, 2023). These developments have introduced new actors and infrastructures, creating a digital payment economy (Elder-Vass, 2016) that fuels innovative business models, products, and services.

From Fees to Data: A Shift in Business Models

This transformation is not limited to how we pay. The entire payment ecosystem has shifted from fee-based models to marketing-driven approaches, where transaction data is monetized (Maurer and Swartz, 2017; Swartz, 2020). These changes reshape relationships and dynamics within the networks that underpin everyday payments.

A Sub-Project on the Digital Economy of Payments

In a sub-project we examine how the practices and mechanisms of the digital economy are translated into payment technologies and embedded in socio-technical infrastructures. Insights from economic sociology, the anthropology of money, and digital marketing show how payments and transaction data are used to observe individuals, integrate them into systems, and shape relationships (Coll, 2013; Mützel, 2024; Zelizer, 2011). Studies on the data economy explain how data is monetized and infrastructures are built (Fourcade and Kluttz, 2020; Lauer, 2017; Mellet and Beauvisage, 2019). Combined with Science and Technology Studies (STS), these perspectives reveal how payment infrastructures merge social and technical elements to enable, shape, or transform relationships (Bowker and Star, 1999; Latour, 2005; Helmond, 2015; Tkacz, 2019).

This project contributes to understanding how technological innovation and shifting expertise create new relationships and markets. Proposed is an analytical framework for socio-technical change, illustrated through payment systems. It identifies three phases: anticipation, negotiation, and institutionalization. The anticipation of a data-driven future and marketing concepts guiding actors performatively shape subsequent developments.

The observation of the payment systems field concludes in 2025 and looks ahead: under the imperatives of data and extraction, payment data has become a valuable resource, monetized on virtual markets for personalized advertising.

Further Reading

Bowker, G., Star, S. (1999). Sorting things out. Classification and its consequences. Cambridge. MIT Press.

Callon, M. (1998). The laws of the markets. Blackwell.

Elder-Vass, D. (2016). Profit and gift in the digital economy. Cambridge University Press.

Fourcade, M. & Kluttz, D. N. (2020). A Maussian bargain: Accumulation by gift in the digital economy. Big Data & Society, 7 (1), 1–16.

Kjellberg, H., Hagberg, J., & Cochoy, F. (2019). Thinking market infrastructure: Barcode scanning in the us grocery retail sector, 1967–2010. In M. Kornberger, G. C. Bowker, J. Elyachar, A. Mennicken, P. Miller, J. R. Nucho, & N. Pollock (Eds.), Thinking infrastructures (pp. 207–232). Emerald Publishing Limited.

Maurer, B. (2012). Payment: Forms and Functions of Value Transfer in Contemporary Society. The Cambridge Journal of Anthropology, 30 (2), 15–35.

Mellet, K. & Beauvisage, T. (2019). Cookie monsters. Anatomy of a digital market infrastructure. Consumption Markets & Culture, 23 (2), 1-20.

Swartz, L. (2020). New Money: How Payment Became Social Media. Yale. University Press.

Zelizer, V. A. (2011). Economic lives: How culture shapes the economy. Princeton University Press.

In a panel on digital payments, we gave four presentations on perspectives on digital payments. The panel was part of the Mid-term Conference 2025 of the Research Network “Economic Sociology” of the European Sociological Association (ESA).

While money and markets are well-researched topics of economic sociology, payments and their technologies have received less attention. However, being able to make and receive payments is the precondition for much economic and market-based activity. Therefore, we conducted a panel that put the act and the ability of »moving« money from A to B – often considered as a background activity of ‘boring’ infrastructure – to the center stage.

Newer (potential) payment systems like cryptocurrencies and central bank digital currencies (CBDCs) have captured the imagination of the public. Recent geopolitical developments have pushed the politics of payment systems front-stage, e.g., Russia’s exclusion from SWIFT, or the introduction of BRICS PAY. Still, much of the public discussion remains centered on cash and cashlessness. However the brunt of everyday retail payment system runs on card infrastructure – which is in itself quite diverse, i.e. comprised of national (Girocard, debit cards) and global (credit cards), private and (semi-)public, or open and closed systems. Thinking sociologically about the emergence, the operation, and the economic and everyday effects of various payments systems will benefit social-scientific as well as public and policy discussions on the future of money and payments.

From left to right: Markus Unternährer (University of Lucerne); Antonia Steigerwald (University of Lucerne); Tatjana Graf (University of Lucerne); Roxana Ehlke (Justus Liebig University Giessen); Alexandra Keiner (Weizenbaum Institute); Daniel Maman (Ben Gurion University of the Negev).

Assetization of transactional data

The act of digital exchange also generates data, giving companies the opportunity to turn an anonymous audience into known individuals: Transaction data becomes the central resource for calculating behavioral predictions and risks. Different forms of payment come with specific value propositions for users: prestige and status, convenience and experience. The datafied practices of users are abstracted in data models, re-designed as a friction-less experience and offered to users in the form of technical behavioral options. How are platforms and transaction data used by e-commerce or brick-and-mortar retail, for example, to identify and manipulate existing vulnerabilities? And how does this reinforce existing inequalities?

Payment and Consumption

Credit cards, mobile payment apps, or buy now pay later services are devices that render »things, behaviors and processes economic« (Muniesa et al. 2007: 3). In this perspective, payment systems not only undergird consumption, but also format consumers’ behavior and consumption patterns. What kind of economic subjectivities do these novel payment services produce? And how do they devise consumption by relating consumers, merchants, and advertiser to each other in specific ways?

State Alternative Infrastructures

States are actively involved in developing alternative payment infrastructures. In some cases, these systems are built to serve specific social groups – such as welfare recipients – with the goal of restrict – ing and monitoring their spending. In others, they respond to exclusion from international payment networks, as in Russia‘s exclusion from the SWIFT system. Such national infrastructures aim to strengthen geopolitical autonomy. How do payment infrastructures become instruments of state control and geopolitical strategy? What role do public-private partnerships play in shaping these systems? What does this mean for the future political economy of payments?

The Sociology of Digital Payments: Infrastructure, Governance & Trust

We presented four contributions as part of Panel 5.3 #Digital. Chair: Daniel Maman (Ben Gurion University).

“Sanctions, Financial Infrastructures and Authoritarian Control in Russia” —Roxana Ehlke (JLU Gießen)

“Making Cents of(f) Mobile Payments: How Payment Apps Re-Intermediate Money and Shape User Experience?” — Tatjana Graf, Markus Unternährer (University of Lucerne)

“Payment Cards for Asylum Seekers as Containment Infrastructures” — Alexandra Keiner (Weizenbaum Institute)

“Beyond Payments: Marketing Technology for Data Monetization” — Antonia Steigerwald (University of Lucerne)

Am SGS-Kongress 2024 hat unser Team ein Panel organisiert zum Thema «Digital Payments: Neue Vulnerabilitäten?». In drei Vorträgen haben wir Perspektiven auf Zahlungen eröffnet und gezeigt, dass Bezahlen soziale Beziehung ist, kritische Infrastruktur und Datafizierung.

Geld ist schon lange Gegenstand der Soziologie und der Anthropologie. Neue digitale und mobile Zahlungsweisen erfordern einen neuen Blick auf die sozio-technischen Beziehungen, die den Austausch von Wert ermöglichen (oder erschweren).

In unserem Plenum eröffnen wir Perspektiven auf die sozialen Beziehungen und die Infrastrukturen des digitalen Bezahlens, die Finanzplätze sowie auf die Funktion der Datafizierung von Transaktionen. Wer hat Zugang zu den digitalen Infrastrukturen und zu welchen Bedingungen? Welche neuen Vulnerabilitäten entstehen durch die Nutzung dieser Technologien oder werden (vermeintlich) dadurch beseitigt?

Bezahlen ist soziale Beziehung, kritische Infrastruktur, Datafizierung

Täglich verhandeln und markieren wir mit Geld unsere Beziehungen (Zelizer, 1996). Die Digitalisierung bringt neue Weisen des Bezahlens mit sich: Was bedeutet das für soziale Beziehungen zwischen Familien, Freunden, Unternehmen, Staaten? Denn digital zahlen und bezahlt werden kann nur, wer die richtigen Beziehungen hat. Mobiles Bezahlen und Finanz-Innovationen versprechen Inklusion der »Unbanked«, erzeugen aber auch Widerstand gegen allumfassende Technologisierung und Datafizierung des Alltags sowie Exklusion bestimmter Bevölkerungsgruppen, die nicht teilnehmen können oder wollen.

Digitales Bezahlen ist auch Arbeit (Maurer, 2012), die die verschiedenen Akteure verrichten, um Wert von A nach B zu übermitteln: Transaktionen, die nicht im Medium des Bargeldes ablaufen, brauchen Intermediäre, die Zahlungen autorisieren, übermitteln und verarbeiten. Der digitale Transfer von Wert setzt verlässliche und sichere technische Infrastrukturen voraus. Neben öffentlichen Infrastrukturen wie Post und Nationalbanken, (ehemaligen) Kooperativen wie Visa und Mastercard (Stearns 2011) sind es heute private digitale Plattformen wie Google und Apple, die sich als Intermediäre in den Werttransfer einschalten. Diese mächtigen Plattformen regulieren, wer, wen, wann und wie bezahlen kann – manchmal bedeutet das Ausschluss und manchmal Teilhabe (Swartz, 2020; Westermeier, 2020). Der Akt des digitalen Austauschs erzeugt auch Daten und bietet Unternehmen so die Möglichkeit, ein anonymes Publikum in bekannte Personen zu verwandeln: Die Transaktionsdaten werden zur zentralen Ressource, um Verhaltensvorhersagen und Risiken zu berechnen. Mit verschiedenen Bezahlformen gehen spezifische Wertversprechen für die Nutzer:innen einher: Prestige und Status (Turow, 2017), Convenience und Experience (Tkacz, 2019). Die datafizierten Praktiken der Nutzer:innen werden in Daten-Modellen abstrahiert, als möglichst friktionslose Experience re-designed und in Form von technischen Verhaltensoptionen den Nutzer:innen angeboten. Wie werden die Plattformen und Transaktionsdaten zum Beispiel von E-Commerce oder stationärem Handel genutzt, um bestehende Vulnerabilitäten zu erkennen und zu manipulieren? Und wie verstärken sich dabei bestehende Ungleichheiten (Fourcade/Healy, 2017)?

Kritische Sondierung zum Begriff der Vulnerabilität

Wie verändern die Möglichkeiten des digitalen Bezahlens die Art und Weise wie Nutzer:innen Beziehungen pflegen und welche Vulnerabilitäten oder Ausschlüsse entstehen dabei?

Wie verändern neue Zahlungstechnologien die Beziehungen zwischen verschiedenen Akteuren wie Händler:innen, Banken, Fintech-Intermediären, Payment Providers und Nutzer:innen? Wie verteidigen sich nationale Akteure gegen global agierende Plattformen (z.B. Twint, Paypal vs. Apple Pay)?

Welche neuen datenbasierten Geschäftsmodelle ergeben sich aus digitalen Infrastrukturen und welche neuen und alten Ungleichheiten ergeben sich aus der Verwertung von (persönlichen) Transaktionsdaten?

Panel-Programm

Mit unserem Vortrag «Digital Payments Perspektiven» hat unser Team von der Universität Luzern, Tatjana Graf, Antonia Steigerwald und Dr. Markus Unternährer, das Panel eröffnet. Den zweiten von drei Vorträgen mit dem Titel «Geld als Datenträger» hielten Marek Jessen und Dr. Carola Westermeier von der Universität Giessen. Den Abschluss machte Dr. Sebastian Gießmann von der Universität Siegen mit seinem Vortrag «Am Grund der Zahlung».

When we think of platforms, we think of them as something new. This makes sense, as platforms have become the business model to emulate: Many of the most successful companies are platforms or operate platforms. Think of Amazon’s e-commerce and cloud platform, Apple’s app store, or Google’s advertising business.

However, these companies did not invent the platform model. Platforms, especially in payment, have a long history, though they were not called platforms at the time. Let me give you an example.

AKO Bank

In the 1930s, specialized Swiss credit banks launched aggressive campaigns to lend to consumers. AKO-Bank, also known as »Angestellten Kredit Organisation« or »Anspar- und Kredit Organisation«, was one such bank. The system operated according to the »French method«.1 Creditworthy individuals received paper tokens that they could use like cash in participating shops.2 Debts had to be paid back with interest (typically 18 percent annually) after six months. Sellers were guaranteed payment, but only after the six-month repayment period had passed. This »French method« consumer credit antecedes the introduction of the first »universal» credit card by Diners Club in the 1950s. Basically, the AKO bank issued its own credit-based currency and recruited merchants willing to accept it while paying a commission for the additional business coming their way—similar to the early credit cards.

Before consumer credit banks succeeded in Switzerland, consumer credit was left mainly to retailers and department stores (see Saxer 1978). Due to insufficient means to gauge customers‘ creditworthiness, it was derogatorily called »wild credit«. Normal banks only became interested in consumer credit in the late 1960s.

AKO Bank as platform?

AKO Bank’s business model exhibits all the factors of platformisation: They set up a data infrastructure to quickly gauge customers‘ creditworthiness.3 They established a two-sided market with merchants desiring additional business on the one side and debtors wishing to buy a wide range of goods and services at cash prices. And they governed the interactions between these two sides (and the wider public) by matching the needs of the salaried class with a morally adequate range of merchants and goods to buy on credit.

A Data Infrastructure to Gauge Creditworthiness

To receive credit from AKO Bank, hopefuls had to fill in a questionnaire with 29 questions concerning their financial standing: information about employer, income, living arrangements, expenses, etc., served to calculate the possibility of monthly credit repayment. Director Walter Rentsch explained their rating of creditworthiness: An average Swiss household could spend 15 percent of its monthly income on unplanned expenditures. To be on the safe side, the allowable payback rates must not be higher than 7 percent of monthly income. With all the data provided by the hopeful debtors, the credit clerk should decide on the same day the hopeful borrower lodged their application.

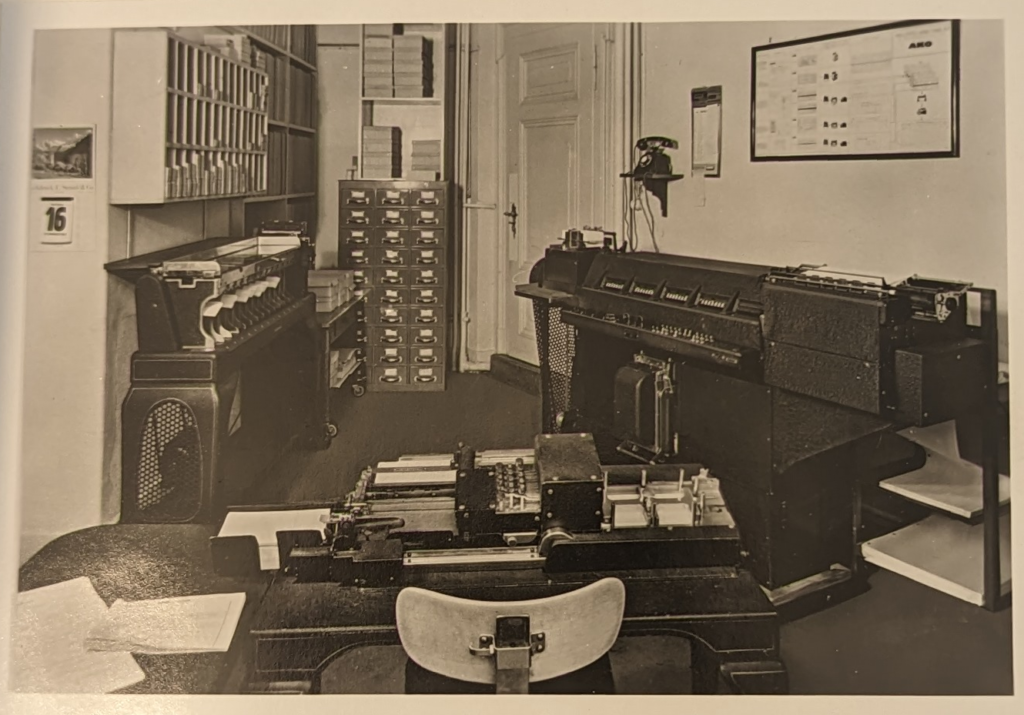

In the 1950s, the bank boasted a state-of-the-art Hollerith punchcard database to handle its customers‘ information about monthly rates due or late fees (see Figure 1 below). This »mechanization of accounts« was also part of a carefully constructed public image.4 (see also Carruthers/Espeland 1991). As is evident from the AKO’s marketing materials of the time, it emphasized the rationality of its operations—not »wild credit« but well-organized credit—and the economic common sense of using credit for certain purchases.

Figure 1: AKO Bank’s Hollerith Punch Card Database in its Zürich office (around mid 1940s).

The AKO Bank defined itself against the prevailing business of installment credit provided by retailers and department stores. As they wrote in their marketing materials, the goal of this »wild« and unordered practice was to increase sales on the back of over-indebted consumers woefully neglecting their individual financial circumstances. Not so at AKO Bank! They claimed to only give credit to creditworthy individuals. As a proof, they boasted a one-percentage point default rate. While they had a high yearly interest rate of about 18 percent, their business model allowed them to subsidize the debtors. At the time, lending directly to consumers had quite a large overhead as AKO sometimes argued to justify its interest and servicing fees (for debtors) and commission (for merchants).

AKO’s Payment Architecture

To better understand the business model of AKO, we must shift our focus from credit to payment. If we look at credit, we see only the debtors without the other part of the equation. Creditworthy individuals received the sum neither in giro-money nor in cash: They got a paper token that only participating merchants could redeem. In fact, AKO issued a kind of special money—»AKO-Bons« (see figure 2 below). Only AKO-approved merchants could accept this money and redeem Swiss francs when they returned it to AKO.

Figure 2: AKO Bon from 1943.

From a business perspective, AKO positioned itself as a payment intermediary between creditworthy buyers and participating sellers—much like the three-party credit card systems Diners Club or American Express that emerged in the 1950s and 60s. This intermediary position allowed AKO to profit from both sides‘ participation: the debtors paid interest, and the merchants paid a commission of 10 percent to have access to AKO customers, supposedly bringing in additional business.

To gain customers, AKO heavily advertised in newspapers. To recruit merchants, they offered a broschure boasting a »scientifically neutral depiction of the effects of participation in our organization«. A lecturer from the business school in St. Gallen calculated how much merchants could profit from participation: additional business from AKO customers, guaranteed payment even in case of default, not needing their own credit department, etc. These must have been real advantages to merchants, as the numerous participating merchants published in full-page advertisements suggest. Of course, these advertisements also must have had the function of putting FOMO into merchants—comparable to the introduction of credit cards in Switzerland when non-accepting hotels feared a loss of customers who wished to pay with a card.

Governing Relations Between Borrowers, Merchants, and Platform

As we have seen in research on digital platforms, the platforms govern relations and interactions between users and complementers (e.g., passengers and drivers in Uber’s case). AKO governed the relations between debtors (users) and merchants (complementors) in three ways: Firstly, when paying AKO, customers must hand over their AKO bons. As such, they marked their difference as non-cash-paying customers. This was a cause for anxiety: sometimes AKO customers didn’t buy in their hometowns, where they were well-known, even though they had participating AKO merchants. Also, credit customers sometimes paid higher prices (although not with AKO, as they promised).5 Secondly, AKO designated the salaried class as its primary customer base. This category of customers was located between lowly workers and aspired to be more bourgeois/middle class.6 They were a bit more economically secure than workers,7 but couldn’t afford the aspired lifestyle — hence credit.

Thirdly, AKO, its customers, and merchants had to navigate the fraught morality of consumer credit. For the salaried class, it was necessary to keep up appearances (see Kracauer 1998 below), but to the general public, it seemed frivolous to get a haircut on credit as it was discussed in NZZ.8 AKO had some control over this matching of customer base and morally adequate merchants. Still, it was evidently a tightrope walk as AKO periodically had to publish advertisements declaring that AKO-bons could not be used to buy luxury goods (see figure 3 below).

Figure 3: »You can’t buy luxury items with AKO-Bons«.

As we have seen, the AKO bank platformised consumer credit by handing its own cash-like currency to creditworthy customers to spend at participating merchants. Fifty years of successful operation attest that it successfully re-intermediated retailers and department stores as main issuers of consumer credit.9

What do we gain when we use a platformization lens to examine payment? We should gain a clearer sense of what is new about digital platforms: how they turn data into power. However, we should also see what remains the same: platforms governing relations between themselves, users, and complementors—with or without data.

Saxer L (1978) Das Schweizerische Konsumkreditgeschäft: sozialpolitische Aspekte der bankmässigen Konsumkreditgewährung. Bankwirtschaftliche Forschungen 50. Bern: P. Haupt. ↩︎

The French method differs from the »American method«, where banks assisted sellers in entering into credit relations with buyers to buy certain high-cost items like cars. Merchants were responsible for advertising, contractual relations, and risk. ↩︎

Neue Zürcher Zeitung, Den Daumen oder den Franken…? July 4, 1938. ↩︎

From 1934, it operated as an independent credit bank. In 1968, it was taken over by SBG (today’s UBS). In 1991, it merged with Bank ORCA, another consumer credit subsidiary of UBS, and its brand identity was discontinued. ↩︎

Unser Forschungsteam war an der re:publica 2023 dabei. Unsere Session trug den Titel «Pay me if you can: Wie digitales Bezahlen verbindet und trennt». Darin zeigten wir, dass nur digital zahlen und bezahlt werden kann, wer die richtigen Beziehungen hat.

Die re:publica fand vom 7. bis 11. Juni 2023 in Berlin statt.

Täglich verhandeln wir mit Geld unsere Beziehungen: Ein Gutschein zum Geburtstag ist persönlicher als Bargeld, der fixe Brotpreis beim Bäcker markiert eine geschäftliche Beziehung und das Trinkgeld liegt im eigenen Ermessen. Die Art der Zahlung zeigt an, in welchem Verhältnis wir zu unseren Mitmenschen oder zum Geschäft stehen. Was, wenn dieses Verhältnis berechenbar wird, zum Beispiel mit Payback-Daten? Und was, wenn Zahlungsdienstleister und -Plattformen bestimmen, wer an wen bezahlen kann? Wir gehen diesen Fragen in drei Inputs nach.

Ein Euro ist nicht immer ein Euro

Das Geld von meiner Oma zu Weihnachten wird zum Spass-Geld, während mein Lohn die Familie finanziert und das Sparkonto meiner Tochter nicht angerührt wird bis sie 18 ist. Ist es ethisch vertretbar, Geld aus Drogenhandel in der Kirche zu spenden? Woher Geld kommt, bestimmt mit, wohin es geht. Wie verändert sich dieses Verhältnis mit Bezahl-Apps? Warum kann ich meine Arztrechnung (noch) nicht per PayPal begleichen?

Im Laden wird ein Euro manchmal mehr als ein Euro

Gewitzte Kund:innen erhalten zu jedem Einkauf noch Treuepunkte hinzu. Treue als In-Store-Currency bindet Konsumenten und Einzelhandel aneinander. Durch Cashbacks, Coupons oder personalisierte Angebote erhofft sich der Einzelhandel diese Treue zu maximieren. Wie wird Treue zur Währung? Und wie berechnet man eigentlich, welches die guten und welches die schlechten Kund:innen sind?

Wenn ich per Karte zahle, wird ein Euro weniger als ein Euro

Denn wenn ein Euro von A nach B fliesst, müssen Geschäfte ihren Zahlungsdienstleistern, also meinem Kartenherausgeber und dem Zahlungsnetzwerk Gebühren bezahlen: Mit digitaler Geld-Infrastruktur verdient man Geld. Wer wessen Karten akzeptiert und wer wie viel erhält ist Gegenstand vom Wettbewerb zwischen konkurrierenden Parteien. Wie beeinflussen Apps diese Verhältnisse und welche Rolle spielen dabei Transaktionsdaten?

Anlässlich des Dies Academicus der Universität Luzern durfte ich mein Forschungsprojekt vorstellen. In dem vierminütigen Input zeige ich auf, wo im Schweizer Detailhandel Einkaufsdaten gesammelt und zu welchen Zwecken sie ausgewertet werden.

Ende Mai wurde es plötzlich einiges schwieriger, in Deutschlands Geschäften elektronisch zu bezahlen. Das Bezahlterminal H5000 von Verizone — 2018 rund ein Drittel aller Zahlterminals in Deutschland gemäss Tagesschau — streikte aufgrund eines Softwarefehlers. Während die meisten Störungen im Zahlungsverkehr relativ kurzlebig sind und innerhalb eines Tages behoben werden können, dauerte diese Störung an.

Die »langweilige Infrastruktur« des Bezahlens – Terminals, Netzwerke, Zahlungsverarbeiter, Standards, etc. –, die in unserem Alltag weitgehend unsichtbar ist, wird in der Krise plötzlich sichtbar und spannend. Und es wird deutlich, wie sehr wir von ihrem Funktionieren abhängig sind.

Im deutschsprachigen Raum ist Bargeld weiterhin wichtig

Auch der Schweizer Bund macht regelmässig darauf aufmerksam, dass kritische Infrastruktur ausfallen könnte. Er empfiehlt seinen Bürgerinnen, Notvorräte anzulegen: 9 Liter Wasser pro Person und Nahrungsmittel für eine Woche. Als letztes Item auf der Checkliste: «etwas Bargeld». Tatsächlich bewahren 70 Prozent der Schweizer Bevölkerung zuhause Bargeld auf – 22 Prozent davon mehr als 1’000 Franken. Allerdings begründen nur 17 Prozent aller Halterinnen von Bargeldreserven ihre Praxis darin, ein «Sicherheitspolster bei Krisensituationen» zu verfügen. Die Verwendung für «unvorhergesehene Ausgaben» ist bei ungefähr drei Vierteln aller Befragten ein Motiv zur Bargeldhaltung zuhause. Tatsächlich muss man die SchweizerInnen nicht gross dazu motivieren, Bargeld zu halten. Es tut sich aber was: 2020 war erstmals das elektronische Bezahlen mit Karte oder Mobiltelefon beliebter als Bargeld (SNB Zahlungsmittelumfrage 2020).

«Schweden ist auf dem Weg dazu, total bargeldlos zu werden»

Während in der Schweiz keine offizielle Begründung zur Bargeldhaltung zu finden und die Angabe zur Menge äusserst vage ist, ist die vorgestellte Gefährdungslage in Schweden konkreter. Fast alle Zahlungen in Schweden sind elektronisch. Schweden ist auf dem Weg dazu, total bargeldlos zu werden. Die Regierung sieht konkrete Gefahren, dass die Payment-Infrastruktur versagt oder durch Cyberattacken lahmgelegt werden könnte.

Im Juli 2021 bekam die Supermarktkette Coop die Konsequenzen eines solchen Cyberangriffs zu spüren. Für mehrere Tage fielen die Kassensysteme landesweit in rund 800 Filialen aus. In einigen Filialen ermöglichte die dafür eigens entwickelte App «Scan and Pay» eine schnelle Wiederaufnahme der Bezahlvorgänge (Quelle: Coop.se).

Björn Eriksson, der Präsident der Gruppe Kontantupproret (Cash Rebellion) und ehemaliger Vorsteher des Fedpol wird drastischer: «When you have a fully digital system you have no weapon to defend yourself if someone turns it off […] If Putin invades Gotland [Schwedens grösste Insel] it will be enough for him to turn off the payments system» (Quelle: The Guardian). 2019 (und auch heute) erscheint tatsächlich die Bedrohungslage eines militärischen Konfliktes als konkretes Gefährdungsszenario: Schwedinnen und Schweden werden angehalten, im Katastrophenfall Cash für eine Woche vorrätig zu halten. Seit Beginn des Ukraine-Krieges rückt tatsächlich die Verwundbarkeit der internationalen Zahlungsinfrastruktur in den Vordergrund: Das SWIFT-Rechenzentrum in Diessenhofen in der Schweiz steht nun unter dem Schutz der Thurgauer Kantonspolizei.

Störungen im Zahlungssystem kommen vor

Tatsächlich kommt es immer wieder vor, dass elektronische Zahlungssysteme ausfallen. In den meisten Fällen sind die Störungen lokal und von kurzer Dauer. Dennoch scheinen sie die Gemüter zu erregen, wie verärgerte Tweets oder ähnliches demonstrieren. Solche begrenzten Ausfälle werden auch von den Medien meist nur kurz kommentiert, da die Funktionstüchtigkeit innert weniger Stunden wieder hergestellt wird und die Gründe für den Ausfall entweder nicht genannt werden oder ein hohes Mass an Technikverständnis erfordern.

Grössere Ausfälle des Schweizer Zahlungsverkehrs sind selten. Im Oktober 2003 wurde die PTT Opfer eines SQL-Slammer, ein «Computerwurm», der eine Schwachstelle der Microsoft-Software ausnutzte und den Datenverkehr des Post-Netzwerkes empfindlich verlangsamte. Die NZZ stellte leicht schadenfreudig fest: «Kleiner Softwarewurm lässt gelben Riesen stolpern». Der Wurm attackierte allerdings nicht nur die Post, sondern auch andere Unternehmen, die Microsofts SQL-Server 2000 verwendeten. Ein anderer Fall ereignete sich einige Jahre zuvor ausgerechnet am 23. Dezember 2000 mitten im Weihnachtsgeschäfts: Ein Roboter der Telekurs, der Zahlungsverarbeiter der EC-Direkt-Transaktionen (Vorläufer von Maestro), liess einen Datenträger fallen, worauf es zu Fehlermeldungen kam. Sowohl die Telekurs als auch die grossen Detailhändler zogen Konsequenzen: Bei einem Ausfall des Zahlungsnetzwerkes sollten schriftliche Notbelege wie bei den alten Ritsch-Ratsch Abdrucken der Kreditkarten einspringen oder Zahlungen erstmal offline gespeichert und später abgewickelt werden können. Interessanterweise ist dieser Rückgriff auf die «Vorläufertechnologie» des elektronischen Lastschriftverfahrens auch im aktuellen Fall der H5000 Terminals von Verizone ein Lösungsweg. Dabei werden die Kontodaten von der Karte abgelesen, woraufhin das Kassensystem eine Lastschrift ausdruckt, den die Kundin mit ihrer Unterschrift zum Einzug berechtigen muss – das Kassenpersonal muss dann wie bei den ersten Kreditkarten oder Schecks die Unterschrift auf der Karte mit der Unterschrift auf dem Beleg vergleichen, um die Zahlung zu autorisieren.

Die soziotechnischen Bedingungen für den elektronischen Zahlungsverkehr (und seinen Ausfall)

Techniksoziologisch interessant am aktuellen Fall in Deutschland ist die Frage nach den soziotechnischen Bedingungen, die einen solchen Ausfall ermöglichen. Dummerweise sind das dieselben Bedingungen, die überhaupt erst das gute Funktionieren des elektronischen Zahlungsverkehrs am POS ermöglichen! Wie kommt’s?

Es erscheint uns selbstverständlich, dass an der Ladenkasse ein Gerät steht, mit dem wir elektronisch mit Karte oder Handy bezahlen können. Für gewöhnlich stellen wir uns aber nicht die Frage, weshalb nur ein Gerät da steht. Es gibt schliesslich viele verschiedene Zahlkarten und Herausgeber, die im Prinzip um Kundinnen konkurrieren: Banken, Visa und Mastercard, Kundenkarten der Einzelhändler, mobile payment Anbieter, Stadt-, Geschenk- oder andere Prepaid-Karten buhlen um die Gunst der Konsumentinnen. Manche verwenden nach wie vor den Magnetstreifen, die Meisten den EMV-Chip (Europay, Mastercard, Visa), andere brauchen Bluetooth, NFC oder grafische Schnittstellen im Falle von QR-Codes. Erstaunlicherweise läuft all das meistens über ein und dasselbe Gerät.

In der Schweiz sitzen die involvierten Akteure (Banken, Post, Handel und EFT/PoS-Anbieter) seit 1985 immer wieder zusammen. Wenn auch damals noch nicht umgesetzt und zum Teil untergraben, setzte sich doch die Idee eines offenen Netzwerks und gemeinsame Standards für den Zahlungsverkehr an der Ladenkasse durch. Im Verein eftpos2000 (ab 1996) und ep2 (ab 2000) wird versucht, alle diese Interessensgruppen zu berücksichtigen, so dass ab 2003 Terminals zur Verfügung standen, die über 50 Bezahlarten über einen Standard (ep2) ermöglichten. Der Grundsatz wurde vertreten, dass es zwar verschiedene Systeme geben, diese Systeme aber jeweils die Karten der Konkurrenz akzeptieren sollen. Beispielsweise sollten die Bezahlterminals der Post auch EC-Direkt-Karten (Vorläufer von Maestro) akzeptieren und umgekehrt.

Wir könnten auch in einer Welt leben, in der ich mit der Karte der Migros-Bank nur in der Migros zahlen kann – und bei Coop nur dann, wenn sie ein Migros-Bank-kompatibles Terminal neben dem eigenen Terminal haben.

Die Kosten des Komforts

Elektronische Zahlungen an der Ladenkasse werden für die Nutzerinnen erst dann wirklich «convenient», wenn sich eine signifikante Anzahl (konkurrierender) Akteure über technische Standards einig werden und fremde Karten bei sich akzeptieren. Wenn dann aber nur ein Terminal an der Ladenkasse steht, reichen Software- oder Netzwerkprobleme dieses einen Terminals (oder Netzwerkes) auch aus, um das System empfindlich zu stören.